تتكون عملية الرقابة الإدارية من ثلاث خطوات. وكل هذه الخطوات من الضروري اتباعها من أجل الرقابة بشكل فعال. في هذة المقالة سنتناول خطوات الرقابة الإدارية بالتفصيل.

تعريف الإدارة

الإدارة هى وظيفة تنفيذ الأعمال عن طريق الآخرين باستخدام التخطيط والتنظيم والتوجيه والرقابة، وذلك من أجل تحقيق أهداف المنظمة بكفاءة وفاعلية ، مع مراعاة المؤثرات الداخلية والخارجية.

مقالة منفصلة ما هي الإدارة؟ – تعريف الإدارة وأهميتها ووظائفها ومستوياتها

تعريف الرقابة

الرقابة هي إحدى الوظائف التي يمارسها المديرون فى جميع المنظمات وفي كل المستويات الإدارية بغرض التثبت ما إن ما تم تنفيذه مطابق لما هو مخطط له ٠٠

هذا وقد وردت مجموعة عديدة من التعاريف التى أعطيت للرقابة نورد بعضها على النحو التالي :-

- تعريف هنري فايول حيث نظر إلى الرقابة على أنها “التحقق مما إذا كان كل شئ يسير وفقاً للخطط الموضوعة والتعليمات المحددة والمبادئ المقررة وهى تهدف إلى كشف نقاط الضعف أو الأخطاء وتحديدها من أجل تصحيحها ومنع تكرارها وتشمل عملية الرقابة هذه كل شئ الأشخاص والتصرفات والأشياء”.

- أما العالمان Gullet , Hicks فقد عرفا الرقابة على أنها “العملية التى تسعى الإدارة من خلالها إلى التحقق من أن ماحدث هو الذى كان يفترض أن يحدث وإذا لم يحدث ذلك فلابد من إجراء التعديلات اللازمة”.

- كما قد تعرف الرقابة على أنها “جزء من وظيفة المدير الذي يختص بمراجعة المهام المختلفة والتحقق مما تم تنفيذه ومقارنته بما يجب تنفيذه واتخاذ اللازم فى حالة اختلاف مسار الاثنين”.

مقالة ذات صلة: الرقابة: التعريف، الأهمية، الأنواع، الخطوات، الخصائص، الأساليب

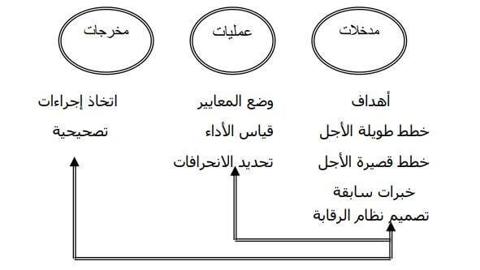

خطوات الرقابة

الرقابة تتكون من ثلاث خطوات أو مراحل أساسية يمكن أن تطبق على رقابة الأفراد، العمليات، الأقسام …. الخ.

1. تحديد المعايير التي تستخدم لقياس مدى التقدم أو عدم التقدم في اتجاه الأهداف المحددة.

2. قياس الأداء ومقارنته مع المعايير لتحديد الانحرافات عن هذه المعايير.

3. اتخاذ الإجراءات التصحيحية لتصحيح الانحرافات عن المعايير المحددة.

يوضح الشكل التالي العملية الرقابية :-

أولاً:- تحديد المعايير Establishing of Standards

الخطوة الأولى في عملية الرقابة هي تحديد المعايير، والمعيار هو نموذج أو مستوى الأداء المرغوب تحقيقه. ولا يتم تحديد المعايير عن طريق اختيار رقم عشوائيًا، ولكن يتم تحديده على أساس الأداء السابق للموظفين وأداء العام الماضي للمنظمة وحالة السوق.

وطبيعي أن المعيار يختلف حسب الشيء المطلوب مراقبته، فعند رقابة الإنتاج نحتاج إلى معايير تختلف عن الرقابة على الأموال، المبيعات، الأفراد، الخ.

والمعايير هي مؤشرات يمكننا مقارنة ناتج معين بها، وتخدم الغرض من كونها عتبة يجب تحقيقها أو تجاوزها، وعند إعداد المعايير يجب ألا يكون المعيار سهلاً جداً بحيث يمكن للفرد العادي تحقيقه و تخطيه بسهولة وكذلك لا يجب يكون صعباً جداً أن بحيث لا يستطيع الفرد العادي تحقيقه ومن ثم يصاب بالإحباط

والمعايير تحدد كمية معينة Quantity، جودة معينة Quality، في زمن معين Time، وبتكلفة معينة Cost، وهذه هي الأبعاد المختلفة Dimension للمعيار. ومما لا شك فيه أن هذه الأبعاد يجب توافرها في نفس الوقت، فلا فائدة من تحديد رقم معين للإنتاج بدون تحديد متى يجب تحقيقه وكذلك جودة الإنتاج والتكلفة. ويجب مراعاة الدقة عند إعداد المعايير وإعادة النظر في هذه المعايير من فترة لأخرى.

ومما لا شك فيه أن هذه الأبعاد يجب توافرها في نفس الوقت، فلا فائدة من تحديد رقم معين للإنتاج بدون تحديد متى يجب تحقيقه وكذلك جودة الإنتاج والتكلفة. ويجب مراعاة الدقة عند إعداد المعايير وإعادة النظر في هذه المعايير من فترة لأخرى.

فمثلاً معايير الإنتاج عند بداية العمل في المصنع قد تكون منخفضة وذلك تمشياً مع قلة الخبرة والتدريب ويمكن النظر في رفع هذه المعايير فيما بعد. أيضاً قد تختلف المعايير طبقاً لحالة المعدات والماكينات، فعندما تكون المعدات والماكينات حديثة تكون المعايير أعلى ويعاد النظر فيها عندما تتدهور حالة المعدات والماكينات.

و في

المستويات الإدارية

المختلفة، نجد أن المعايير التي تستخدم في الرقابة على أداء الإدارة العليا تختلف عن تلك التي تستخدم في الرقابة على أداء الإدارة الوسطى وهكذا .. كما يتضح من الشكل التالي : يتضح من الشكل السابق –الرقابة على المستويات الإدارية المختلفة– أن المعيار الأساسي للرقابة على الإدارة العليا هو معدل العائد على الاستثمار وفي الرقابة على أعمال البيع، هناك المعايير البيعية، وفي الرقابة على أعمال الإنتاج هناك المعايير الإنتاجية وهكذا.

يتضح من الشكل السابق –الرقابة على المستويات الإدارية المختلفة– أن المعيار الأساسي للرقابة على الإدارة العليا هو معدل العائد على الاستثمار وفي الرقابة على أعمال البيع، هناك المعايير البيعية، وفي الرقابة على أعمال الإنتاج هناك المعايير الإنتاجية وهكذا.

ومعايير قسم الإنتاج تختلف عن معايير قسم التسويق عن معايير قسم التمويل، عن معايير الربحية التي تضعها المنظمة.

الأهداف

معايير الرقابة

الإنتاجية

1. قيمة الإنتاج إلي التكلفة.

2. قيمة الإنتاج إلي رأس المال المستثمر.

3. القيمة المضافة إلى المبيعات.

4. القيمة المضافة إلي صافي الربح.

الربحية

1. نسبة صافي الربح إلي المبيعات.

2. نسبة صافي الربح إلي إجمالي قيمة الأصول.

3. نسبة صافي الربح إلي صافي حق الملكية.

التسويق

1. الحصة التسويقية.

2. حجم المبيعات.

3. معدلات المنتجات الجيدة.

4. معدل الانتشار الجغرافي.

التمويل

1. نسبة التداول.

2. معدل دوران رأس المال العامل.

3. نسبة المديونية إلي صافي حق الملكية.

4. معدل دوران أوراق القبض.

5. معدل دوران المخزون.

يمكن تصنيف المعايير إلى ما يلي: –

المعايير الكمية

تسمى المعايير التي يمكن التعبير عنها في صورة رقمية والتعبير عنها لاحقًا بالمعايير القابلة للقياس. ويمكن أن تكون على شكل الوقت، التكلفة، الناتج، الإنفاق، الربح، النمو، حصة في السوق، قاعدة مستخدمين، وما إلى ذلك.

المعايير النوعية

تسمى المعايير التي لا يمكن التعبير عنها في صورة رقمية والتعبير عنها لاحقًا بالمعايير غير القابلة للقياس. على سبيل المثال التعاون، المظهر النظيف، أو المشاعر الإيجابية، وما إلى ذلك ، وتسمى هذه المعايير غير الملموسة.

ويتم تسهيل عملية الرقابة من خلال تحديد مثل هذه المعايير لأن الرقابة تمارس فقط على أساس هذه المعايير.

ثانياً:- قياس الأداء Measuring performance

بعد تحديد المعايير يتم قياس الأداء ومقارنته مع هذه المعايير للكشف عما إذا كان هناك انحرافات أم لا.

ثالثاً:- اتخاذ الإجراءات التصحيحية Taking Corrective Action

تختص هذه المرحلة بتحديد أسباب الانحرافات و الإجراء التصحيحي. ويعتمد الإجراء التصحيحي على المعيار نفسه، وعلى وسائل قياس الأداء التي حددت أن هناك انحرافاً، وأيضاً تشخيص الفرد لأسباب الانحراف.

المعيار قد يكون متواضعاً جداً (فضفاض) Too Loose أو مغالى فيه (صارم) Too Strict. قد تكون وسائل قياس الأداء غير دقيقة، وقد يكون هناك أخطاء تشخيصية لأسباب الانحراف بواسطة الإدارة.

وقد تكون الإجراءات التصحيحية محددة مقدماً في شكل سياسات، إجراءات، لوائح … الخ، وفي حالة وجود هذه الإرشادات فإن ذلك يقلل من الوقت اللازم لاتخاذ الإجراءات التصحيحية، وقد تكون الإجراءات التصحيحية أوتوماتيكية وذلك في حالة استخدام الحاسب الآلي في الرقابة على التشغيل، وهنا يقوم الحاسب الآلي بتحديد الانحراف واتخاذ الإجراء التصحيحي .

ملحوظة: يجب ان يتم الرقابة وتشخيص الانحرافات عن المعايير ، واتخاذ الإجراءات التصحيحية خلال وبعد مرحلة التشغيل. ويمكن تمثيل ذلك بجهاز تكييف الهواء الذي يوجد بداخله وحدة للرقابة فعندما تصل درجة حرارة الغرفة لدرجة معينة يقوم بشكل أوتوماتيكي إما بالتوقف عن العمل أو زيادة سرعة التشغيل.

ومن المهم توخي الدقة عند اتخاذ الإجراء التصحيحي حتى لا يتم تحديد إجراء تصحيحي لمشكلة غير موجودة فقد يتعامل المدير مع الأعراض الخاصة بالمشكلة وليس بالسبب الرئيسي للمشكلة.

والشكل التالي يوضح أين يقع دور الإجراءات التصحيحية في العملية الرقابية:-

فى النهاية آخر نقطة انت من ستضيفها فى التعليقات، شارك غيرك ولا تقرأ وترحل.

فى النهاية آخر نقطة انت من ستضيفها فى التعليقات، شارك غيرك ولا تقرأ وترحل.