في هذه المقالة نوضح تعريف الرقابة، ثم نوضح أدوات وأساليب الرقابة الإدارية بالتفصيل، حيث سنتناول أساليب الرقابة التقليدية وأساليب الرقابة الحديثة. و سنوضح أيضاً الاختلافات في تطبيق أساليب الرقابة.

تعريف الإدارة

الإدارة هى وظيفة تنفيذ الأعمال عن طريق الآخرين باستخدام التخطيط والتنظيم والتوجيه والرقابة، وذلك من أجل تحقيق أهداف المنظمة بكفاءة وفاعلية ، مع مراعاة المؤثرات الداخلية والخارجية.

مقالة منفصلة ما هي الإدارة؟ – تعريف الإدارة وأهميتها ووظائفها ومستوياتها

تعريف الرقابة

الرقابة هي إحدى الوظائف التي يمارسها المديرون فى جميع المنظمات وفي كل المستويات الإدارية بغرض التثبت ما إن ما تم تنفيذه مطابق لما هو مخطط له ٠٠

هذا وقد وردت مجموعة عديدة من التعاريف التى أعطيت للرقابة نورد بعضها على النحو التالي :-

- تعريف هنري فايول حيث نظر إلى الرقابة على أنها “التحقق مما إذا كان كل شئ يسير وفقاً للخطط الموضوعة والتعليمات المحددة والمبادئ المقررة وهى تهدف إلى كشف نقاط الضعف أو الأخطاء وتحديدها من أجل تصحيحها ومنع تكرارها وتشمل عملية الرقابة هذه كل شئ الأشخاص والتصرفات والأشياء”.

- أما العالمان Gullet , Hicks فقد عرفا الرقابة على أنها “العملية التى تسعى الإدارة من خلالها إلى التحقق من أن ماحدث هو الذى كان يفترض أن يحدث وإذا لم يحدث ذلك فلابد من إجراء التعديلات اللازمة”.

- كما قد تعرف الرقابة على أنها “جزء من وظيفة المدير الذي يختص بمراجعة المهام المختلفة والتحقق مما تم تنفيذه ومقارنته بما يجب تنفيذه واتخاذ اللازم فى حالة اختلاف مسار الاثنين”.

مقالة ذات صلة: الرقابة: التعريف، الأهمية، الأنواع، الخطوات، الخصائص، الأساليب

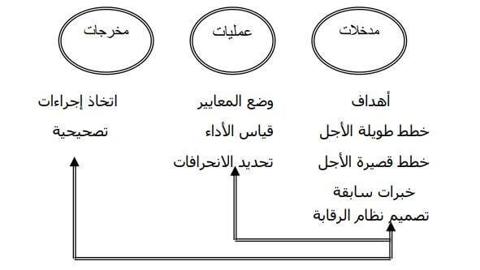

خطوات الرقابة

الرقابة تتكون من ثلاث خطوات أو مراحل أساسية يمكن أن تطبق على رقابة الأفراد، العمليات، الأقسام …. الخ.

1. تحديد المعايير التي تستخدم لقياس مدى التقدم أو عدم التقدم في اتجاه الأهداف المحددة.

2. قياس الأداء ومقارنته مع المعايير لتحديد الانحرافات عن هذه المعايير.

3. اتخاذ الإجراءات التصحيحية لتصحيح الانحرافات عن المعايير المحددة.

يوضح الشكل التالي العملية الرقابية : مقالة `ذات صلة: مراحل و خطوات الرقابة الإدارية بالتفصيل

مقالة `ذات صلة: مراحل و خطوات الرقابة الإدارية بالتفصيل

أساليب الرقابة

هناك العديد من أساليب الرقابة الإدارية التي يمكن تصنيفها إلى فئتين رئيسيتين هما:-

- أساليب الرقابة التقليدية

- أساليب الرقابة الحديثة

أولاً:- أساليب الرقابة التقليدية

تشمل أساليب الرقابة التقليدية الملاحظة الشخصية والتقارير الإحصائية ونقطة التعادل ومراقبة الميزانية. دعونا نفهم هذه أساليب الرقابة التقليدية بالتفصيل:-

1. الملاحظة الشخصية Personal observation

تعتبر طريقة الملاحظة والتوجيه الشخصي من أقدم أساليب الرقابة. إنها أسلوب تقليدي يقوم فيه المشرفون بمراجعة عمل الموظفين. فعن طريق الملاحظة الشخصية، يكون المشرفون على اتصال مباشر بالموظفين ولديهم معرفة مباشرة بطرق العمل. على سبيل المثال ، تتم مراقبة العامل محمد خطاب من قبل مشرفه أثناء عمله على آلة التصنيع وذلك لمنع الهدر وإرشاده على الفور إذا ارتكب أي خطأ.

وفي حالة وجود أي مشاكل، يكون المشرفون أو المديرون في وضع يمكنهم من حل المشاكل وإيجاد الحلول. ويظل الموظفون أيضًا حريصين أثناء أدائهم حيث يتم مراقبتهم من قبل المشرف أو المدير. وهذا النوع من الرقابة أكثر شيوعًا في شركات الأعمال الصغيرة.

2. التقارير الإحصائية Statistical reports

يتم استخدام الطريقة الإحصائية لإجراء تحليل إجمالي للبيانات والتقارير التي يتم حسابها (قياسها) باستخدام المتوسطات والنسب والنسب المئوية والوسيط وغير ذلك. على سبيل المثال، يقوم مديرو المبيعات بجمع بيانات مبيعات السنوات الخمس السابقة وتحليلها لمعرفة اتجاه المبيعات، وبالتالي يبذلون جهودًا رقابياً لمنع حدوث اتجاه هابط.

التقارير الإحصائية تساعد في توفير معلومات مفيدة وقابلة للقياس للمديرين فيما يتعلق بأداء المنظمة. ويقوم المديرون بجمع جميع البيانات وتحليلها قبل العثور على النتائج. وتساعد البيانات والمعلومات الواردة في التقارير الإحصائية المديرين على فهم المشكلات وإيجاد الحلول المناسبة للتعامل مع هذه المشكلات.

3. تحليل نقطة التعادل Break Even analysis

تحليل نقطة التعادل يعمل كطريقة للرقابة تستخدم لقياس أداء المنظمة. و يُعرف حجم المبيعات الذي لا يوجد فيه ربح، ولا توجد خسارة باسم نقطة التعادل.

على سبيل المثال، دخلت شركة متخصصة في صناعة السيارات التي تعمل بالبنزين في مجال تصنيع السيارات الكهربائية. ومن أجل تحديد الحد الأدنى لعدد المركبات المراد بيعها كل عام لكي تحقق الشركة ارباح، يتم إجراء تحليل نقطة التعادل لمعرفة عدد السيارات الذي إذا باعته الشركة لن تحقق ربح أو خسارة. فلو حققت الشركة مبيعات أقل من نقطة التعادل، سيتم اتخاذ الإجراءات التصحيحية وفقًا لآلية الرقابة.

مقالة ذات صلة: نقطة التعادل: ماهي، أهميتها، فوائدها، كيفية حسابها، أمثلة عليها

4. مراقبة الميزانية Budgetary control

مراقبة الميزانية هي تقنية مهمة يستخدمها المديرون للرقابة على الوظائف والعمليات المختلفة التي يتم تنفيذها وفقًا للميزانية المحددة لخطة معينة. إنها طريقة مهمة للرقابة تساعد المنظمة على تحديد مستوى الإنفاق وتقييم الإيرادات.

مراقبة الميزانية هي مقارنة الدخل أو النفقات الفعلية بشكل منتظم بالإيرادات أو النفقات المخطط لها لتحديد ما إذا كان الإجراء التصحيحي مطلوبًا أم لا.

فمن خلال مقارنة النفقات الفعلية الموجودة في الميزانية بانتظام بالنفقات المخطط لها، ستكون الإدارة على دراية بما إذا كان يمكن تحمل تكلفة شراء عنصر معين. و إذا كان الحساب يعاني من عجز، فستحتاج الإدارة إلى تحديد مصدر بديل للأموال.

ثانياً:- أساليب الرقابة الحديثة

أساليب الرقابة الحديثة هي الأساليب المتقدمة التي تستخدمها المنظمات للرقابة. وبعض الأساليب الحديثة للرقابة هي كما يلي:-

1. العائد على الاستثمار (ROI)

العائد على الاستثمار هو أسلوب مهم يستخدم للرقابة، ويمكن المنظمة من تقييم المنفعة المتلقاة من الاستثمار، ومن قياس إجمالي الأرباح المحققة مقابل رأس المال المستثمر. فإذا كان هناك عائد استثمار مرتفع، فإن الأداء المالي للمنظمة يعتبر جيدًا.

العائد على الاستثمار هو وسيلة فعالة لقياس الأداء والمركز المالي للمنظمة. إنه طريقة لمقارنة أداء العام الحالي بأداء السنوات الماضية. ويساعد على إجراء مقارنات بين الشركات. كما يوضح المجالات التي تتطلب إجراءات تصحيحية.

مقالة ذات صلة: العائد على الاستثمار: ماهو، أهميته، كيفية حسابه، كيفية تحسينه

2. تحليل النسب Ratio analysis

يعطي أسلوب تحليل النسب فهماً كاملاً لأداء المنظمة وكفاءتها وسيولتها وأرباحها. إنه الشكل الأكثر شيوعًا من أساليب الرقابة ويستخدم في الكثير المنظمات.

على سبيل المثال تعد نسب الدوران المختلفة مثل نسبة دوران المدينين ونسبة دوران المخزون ونسبة دوران الأصول الثابتة وما إلى ذلك مفيدة في معرفة ما إذا كانت الموارد تستخدم بشكل فعال في عمليات الأعمال التجارية أم لا. ويشير ارتفاع معدل الدوران إلى استخدام أفضل للموارد. وفي حالة انخفاض معدل الدوران، يتم اتخاذ تدابير رقابية مناسبة لتحقيق استخدام أفضل للموارد المتاحة.

3. محاسبة المسؤولية Responsibility accounting

محاسبة المسؤولية هي نظام محاسبة يتم فيه تحويل فروع وإدارات وأقسام المنظمة إلى مراكز مسؤولية. ورئيس مركز المسؤولية مسؤول عن تحقيق الهدف المحدد لمركزه. وقد تكون مراكز المسؤولية من الأنواع التالية:

- مركز التكلفة

- مركز الإيرادات

- مركز الربح

- مركز الاستثمار

يتضمن إجراء محاسبة المسؤولية ما يلي:

- تحديد وحدات أو مراكز المسؤولية مع مراعاة الهدف العام للمنظمة

- قياس الأداء الفعلي باستخدام المحاسبة المنهجية

- مقارنة وحساب وتحليل التناقضات

- الإبلاغ عن التناقضات إلى المستوى الأعلى للإدارة

4. التدقيق الإداري

يشير التدقيق الإداري إلى تقييم منهجي للأداء العام لإدارة المنظمة. والغرض من ذلك هو مراجعة كفاءة وفعالية الإدارة وتحسين أدائها في الفترات المستقبلية.

على سبيل المثال، تقوم إحدى المنظمات بإجراء تدقيق داخلي لقسم المشتريات في نهاية كل شهر للحفاظ على التحقق من توافر المواد في الوقت المناسب لعملية الإنتاج والاستخدام المناسب للمواد المشتراة.

5. PERT & CPM

يعد أسلوب تقييم ومراجعة المشروع (PERT) و طريقة المسار الحرج (CPM) من الأساليب الهامة المستخدمة في الرقابة. تُستخدم طرق CPM و PERT لتقليل التكلفة والوقت لأنشطة معينة، وتساعد في اتخاذ الإجراءات اللازمة لاستكمال الأنشطة في غضون الوقت المحدد.

على سبيل المثال، مشاريع البناء وتصنيع الطائرات وبناء السفن، وما إلى ذلك، تستخدم تقنيات PERT & CPM لحساب إجمالي الوقت المتوقع اللازم لإكمال المشروع ولتحديد الأنشطة التي قد تسبب عنق زجاجة bottleneck (تأخير) والتي قد يكون لها تأثير خطير على تاريخ الانتهاء من المشروع.

الاختلافات في تطبيق أساليب الرقابة

المدير مهما اختلف مستواه الإداري أو المجال الذي يقوم بالإشراف عليه فإنه يحتاج إلى ممارسة الوظيفة الرقابية حتى يتأكد من تحقيق الأهداف المحددة، الخطط المرسومة، الإجراءات المقررة وهكذا وبالتالي يمكن اتخاذ الإجراءات التصحيحية اللازمة.

وبالتالي فإن معايير الرقابة ، أساليب الرقابة ، طبيعة التقرير الرقابي سوف تختلف حسب المستوى الإداري وحسب المجال الذي يقوم المدير بالإشراف عليه كما يتضح من الجدول الآتي :

الأسلوب

المعايير

المعلومات

الإجراء التصحيحى

1. كشف وصف الوظيفة

– مواصفات الوظيفة– المهارات المطلوبة

– الخبرة

– المؤهلات

– الصفات القيادية

– معلومات تاريخية عن المتقدم لشغل الوظيفة

– نتائج الاختبارات والمقابلات الشخصية

تعيين أو عدم تعيين برامج تدريب

2. فحص الخامات

نسبة الخامات المعيبة التي يمكن التغاضي عنها.

فحص العينات في الخامات

قبول — رفض — إعادة اختيار

3. الموازنة الرأسمالية

– فترة الاسترداد

– العائد على الاستثمار

التكاليف والإيرادات التقديرية

قبول — رفض — إعادة تشكيل المشروع

4. التوجيه

الأداء المطلوب

جمع بيانات عن الأداء الفعلي

تغيير في الخطط، التدريب

5. تحليل القوائم المالية

المعايير النمطية السائدة في الصناعة

– الميزانية العمومية

— حساب أ. خ

تغيير في الخطط

6. تحليل التكاليف المعيارية

معايير نمطية من حيث الزمن والتكلفة

نظام التكاليف

تغيير فى النشاط

7. الرقابة علي الجودة

نسبة الانتاج المعيب المقبولة في الصناعة

إجراءات العينة

تعديل في نظام الإنتاج

8. تقييم أداء العاملين

أداء العاملين النمطي

والملاحظات وتقارير التنفيذ

تغيير في الاختصاصات

فى النهاية آخر نقطة انت من ستضيفها فى التعليقات، شارك غيرك ولا تقرأ وترحل.